![]()

![]()

Dictionaryやさしい経営・ビジネス用語集

収益性指標とは、企業がどれだけ効率的に利益を生み出しているかを示す指標です。企業の収益性は、投資家の投資判断、金融機関の融資判断、経営者の経営戦略策定など、様々な場面で重要な判断材料となります。

主な収益性指標としては、以下のものがあります。

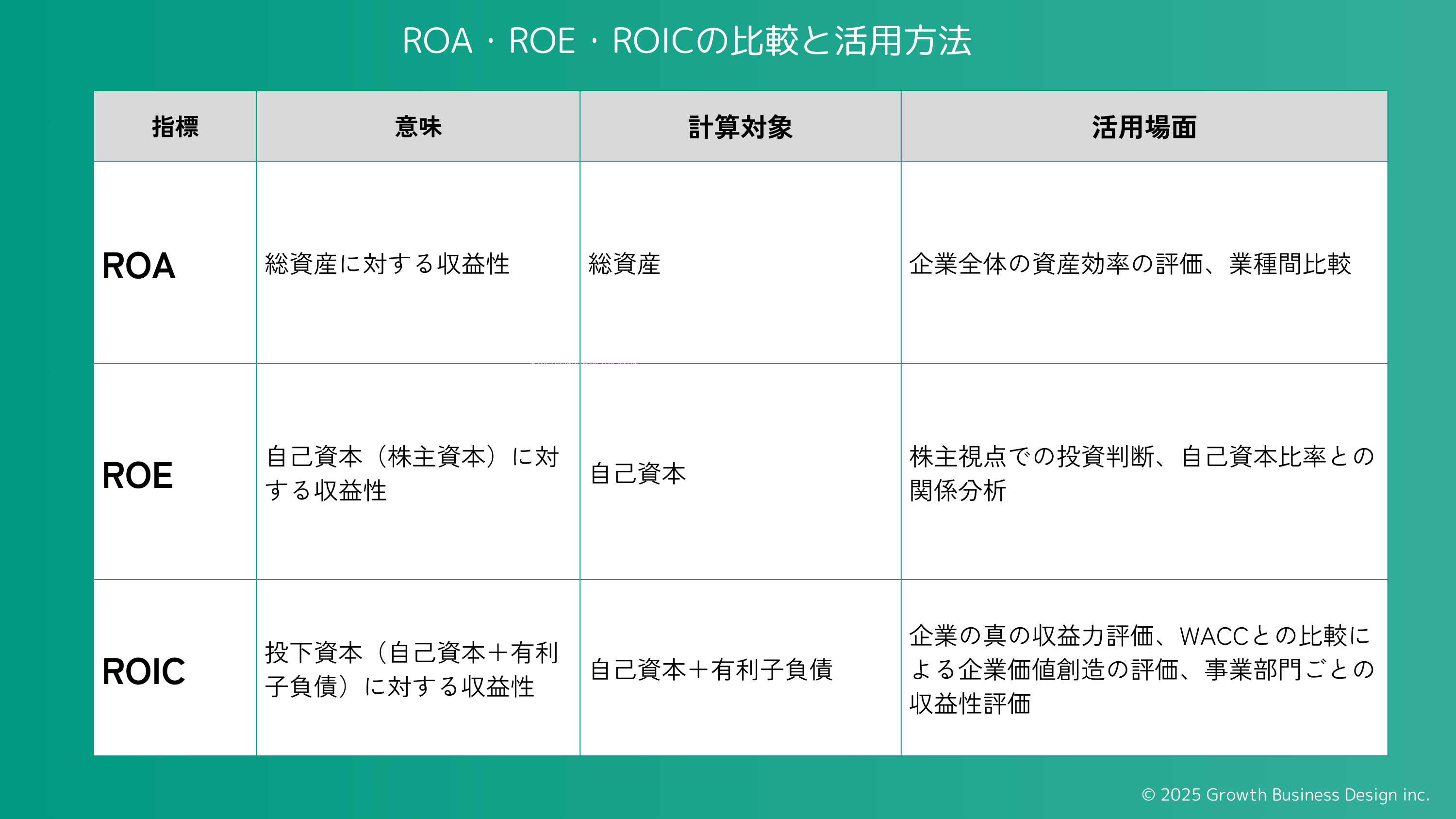

本記事では、特に重要なROA、ROE、ROICの3つの指標に焦点を当てて解説します。

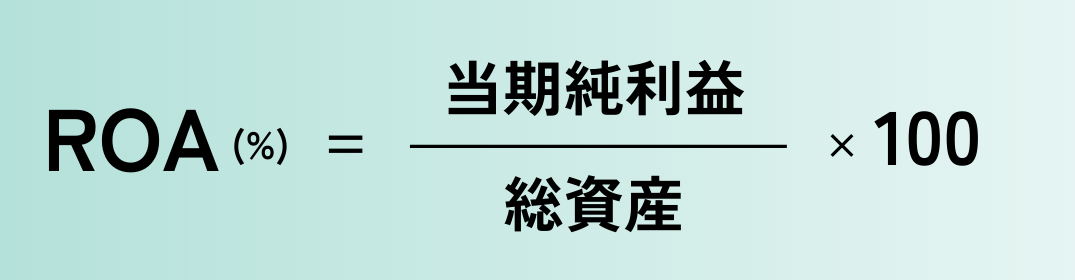

企業が総資産(自己資本と他人資本の合計)をどれだけ効率的に活用して利益を生み出しているかを示す指標。

特徴

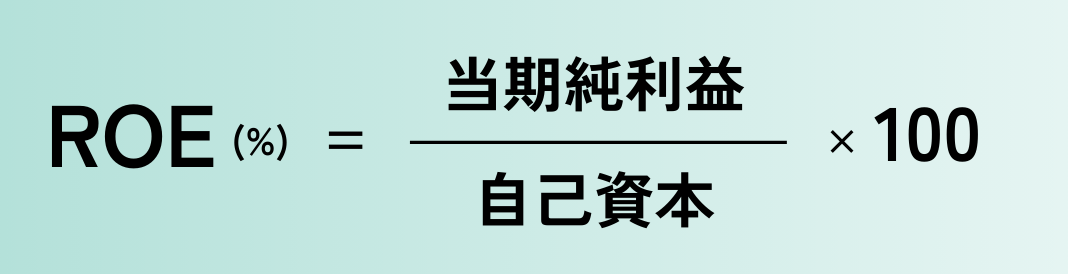

企業が自己資本(株主資本)をどれだけ効率的に活用して利益を生み出しているかを示す指標。

自己資本: 貸借対照表の純資産の部から、新株予約権と非支配株主持分を除いた金額

特徴

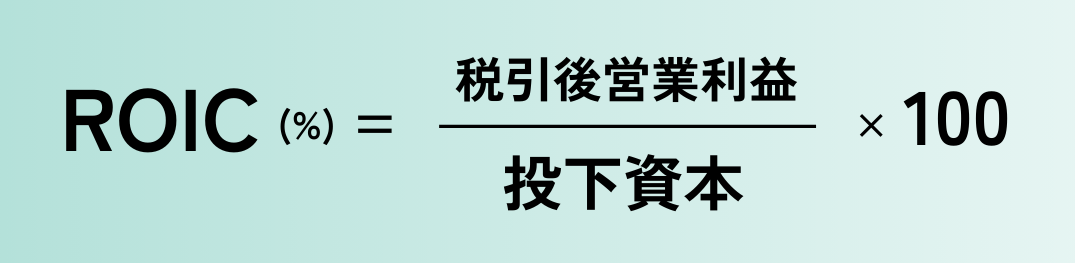

企業が事業活動に投下した資本(投下資本 = 自己資本 + 有利子負債)から、どれだけの利益を生み出しているかを示す指標。

税引後営業利益: 営業利益 × (1 – 実効税率)営業利益から税金を差し引いた、事業活動から得られた利益

投下資本: 自己資本 + 有利子負債

有利子負債:借入金、社債など、利息を支払う負債

特徴

事業の本質的な収益力を評価できる

資金調達コストも考慮するため、借入金を活用した経営戦略の分析に適している

これらの指標は、互いに関連しています。例えば、ROEは以下の式で分解できます(デュポン公式)。

ROE = ROA × 財務レバレッジ(総資産 ÷ 自己資本)

この式から、ROEはROAと財務レバレッジ(借入金の利用度合い)によって決まることがわかります。つまり、借入金を増やすことでROEを高めることができますが(レバレッジ効果)、同時に財務リスクも高まります。

ROA、ROE、ROICは、企業の収益性や経営効率を多角的に分析するための重要な指標です。これらの指標を単独で見るのではなく、相互の関係性や他の財務指標(売上高成長率、自己資本比率、有利子負債比率など)と組み合わせて分析することで、より深く企業の実態を理解し、投資判断や経営戦略策定に役立てることができます。

Dictionary

Dictionary Contact

Form

Contact

Form