CVP分析(損益分岐点分析)

CVP分析(Cost-Volume-Profit Analysis:コスト・販売量・利益分析)は、企業の収益構造を把握し、利益計画を立てるための重要なツールです。「損益分岐点分析」とも呼ばれ、目標利益達成に必要な売上高・販売数量、適切な価格設定、効果的なコスト管理に役立ちます。

CVP分析(損益分岐点分析)とは? – 利益創出の羅針盤

CVP分析は、コスト、販売量、利益の関係を分析する管理会計の手法です。損益分岐点(Break-Even Point: BEP)を把握することで、このようなことが可能になります。

- 利益計画: 目標利益達成に必要な売上高・販売数量の算出。

- 価格戦略: 利益最大化のための価格設定。

- コスト管理: 損益分岐点を下げるコスト削減策の検討。

- 新規事業評価: 新規事業の採算性評価。

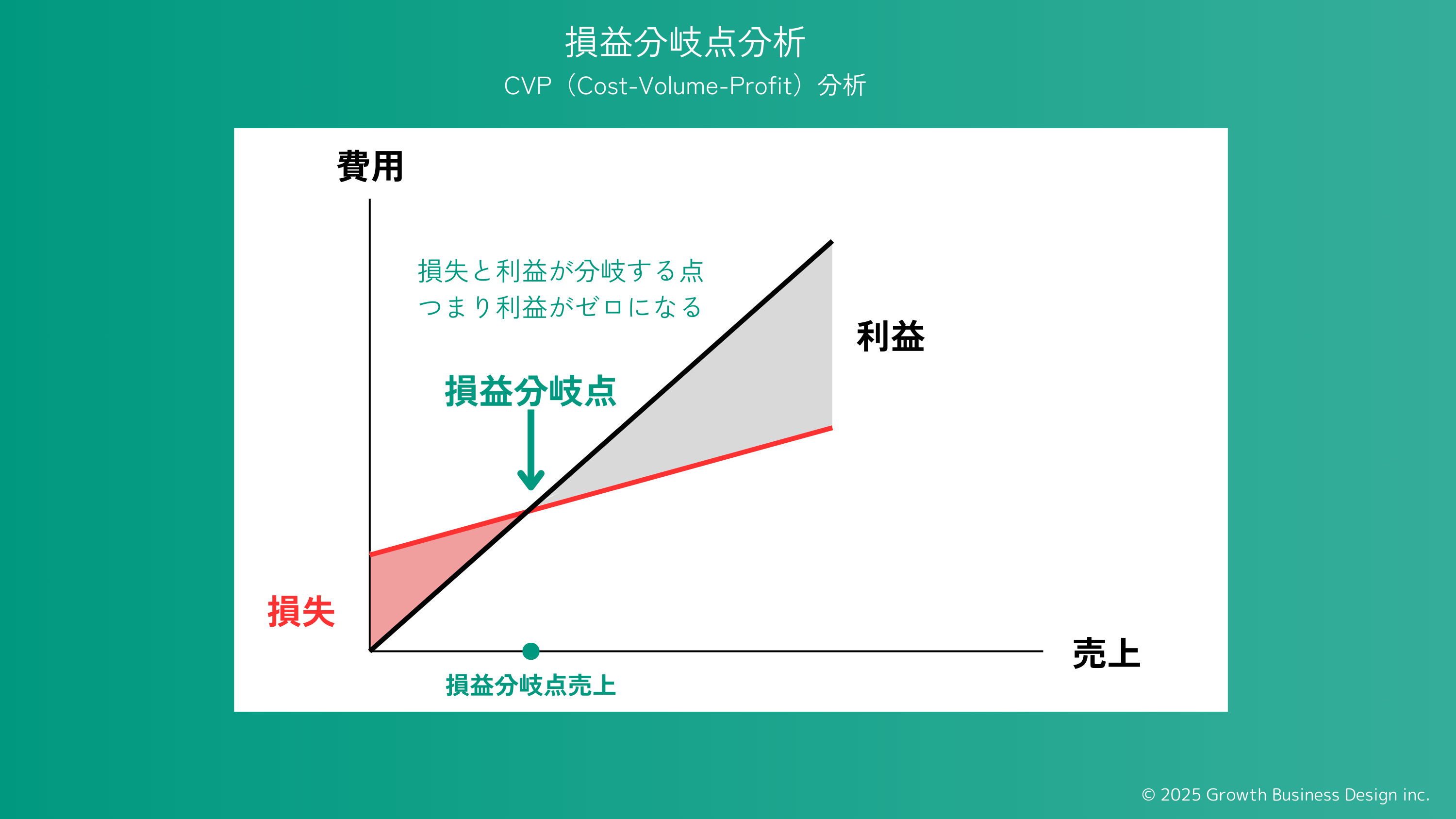

損益分岐点とは?

総収益と総費用が等しくなり、利益がゼロになる売上高または販売数量のことです。

CVP分析の主要要素 – 5つの要素

- 固定費 (FC): 生産・販売量に関係なく一定の費用(例:家賃、減価償却費)。

- 変動費 (VC): 生産・販売量に比例する費用(例:原材料費、販売手数料)。

- 販売価格 (SP): 製品・サービス1単位あたりの価格。

- 販売量 (SV): 製品・サービスの販売数量。

- 限界利益 (CM): 売上高 – 変動費。固定費回収と利益獲得に貢献。

- 単位あたり限界利益 = 販売価格 – 単位あたり変動費

- 限界利益率 = 限界利益 ÷ 売上高

損益分岐点の計算方法 – 2つの公式

(1) 損益分岐点売上高

損益分岐点売上高 = 固定費 ÷ 限界利益率

(2) 損益分岐点販売数量

損益分岐点販売数量 = 固定費 ÷ 単位あたり限界利益

CVP分析の活用方法 – 利益最大化のための戦略立案

CVP分析は、利益最大化に向けた戦略立案に幅広く活用できます。

(1) 詳細な利益計画の策定

CVP分析で、目標利益達成に必要な売上高、販売数量、コスト上限を明確化。さらに、以下の分析も可能です。

- 感度分析: 販売価格、変動費、固定費の変化が利益に与える影響をシミュレーション。リスクと機会を把握し、対応策を検討。

- シナリオプランニング: 複数のシナリオ(楽観、ベース、悲観)を想定し、各シナリオでの目標売上高、損益分岐点を算出。不確実な状況下でも柔軟に対応できる計画を立案。

(2) 価格戦略の最適化

利益最大化のための価格設定をサポートします。

- 価格弾力性の考慮: 価格変更が販売数量に与える影響(価格弾力性)を考慮し、最適な価格を決定。

- 競合分析: 競合の価格設定、製品差別化要素を分析し、自社戦略に反映。

- プロモーション価格設定: セール等の損益分岐点を考慮し、採算性を確保。

(3) コスト構造の最適化とコスト管理

コスト構造を分析し、利益最大化のためのコスト削減策を検討します。

- 固定費と変動費の最適バランス: 自社に最適な固定費比率を検討。

- 固定費削減: 損益分岐点を下げ、利益を出しやすくする(例:オフィス縮小、アウトソーシング)。

- 変動費削減: 限界利益率を向上(例:原材料調達先の見直し、製造プロセス効率化)。

- 損益分岐点分析に基づくコスト管理: 各コスト項目が損益分岐点に与える影響を分析し、重点管理コストを特定。

(4) 製品構成(プロダクトミックス)の最適化

複数製品を扱う場合、利益最大化の製品構成を検討します。

- 製品ごとのCVP分析: 各製品の限界利益率を算出。

- 貢献利益分析: 各製品の利益貢献度を評価。限界利益の高い製品の販売強化、低い製品は縮小・撤退を検討。

- セールスミックス:どの製品の組み合わせが一番利益がでるかを検討。

(5) 新規事業・設備投資の意思決定

新規事業や設備投資の採算性評価、投資判断の材料として活用。

- 損益分岐点分析: 増加する固定費、変動費、売上高を予測し、損益分岐点を算出。

- 回収期間分析: 投資額の回収期間を計算。

- 感度分析: 売上高、コスト等の変動によるプロジェクト収益性の変化をシミュレーション。

(6) 安全余裕率による経営状態の把握

- 安全余裕率の算出:安全余裕率は、現在の売上高が損益分岐点売上高からどれだけ離れているかの指標。

- 安全余裕率 = (現在の売上高 – 損益分岐点売上高) ÷ 現在の売上高 × 100

- 安全余裕率の評価と改善:安全余裕率が低い場合は、売上高増加、固定費削減、変動費率改善が必要。

CVP分析は、定量的根拠に基づいた意思決定を支援します。ただし、定性的な情報(市場動向、競合戦略、顧客ニーズなど)と合わせて総合的に判断することが重要です。

Dictionary

Dictionary Contact

Form

Contact

Form